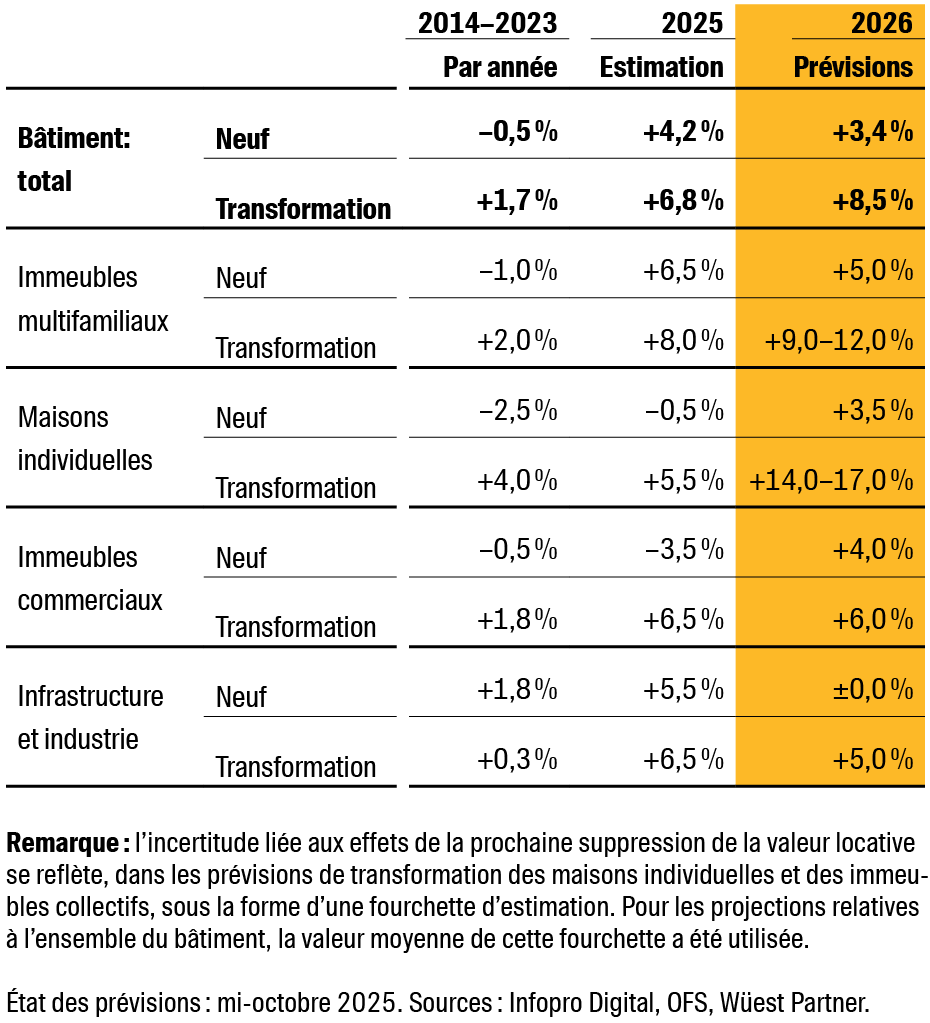

Depuis le pic de 2017, les investissements dans le bâtiment ont diminué en termes réels – c’est-à-dire corrigés de l’évolution des prix de la construction. Même en 2024, le retournement de tendance ne s’était pas encore matérialisé, contrairement aux attentes, selon les chiffres les plus récents. Mais cela devrait changer en 2025 : une hausse nominale des investissements dans la construction de 4,2 % pour les nouvelles constructions et de 6,8 % pour les rénovations est attendue. En 2026 également, le marché de la construction devrait continuer de croître dans une mesure comparable : une augmentation nominale totale de 5,3 % est prévue. Dans le domaine des nouvelles constructions, la progression devrait être un peu plus modérée qu’en 2025, avec une hausse de 3,4 %. La situation est tout autre pour la rénovation : à la suite de la votation populaire du 28 septembre 2025, lors de laquelle l’abolition de la valeur locative a été décidée, le secteur de la rénovation devrait gagner nettement en dynamisme au cours des prochaines années (voir ci-dessous : « Focus : l’abolition de la valeur locative stimule l’activité de rénovation »). Les effets de cette décision devraient encore être marginaux en 2025, mais se faire de plus en plus sentir l’année suivante : pour 2026, nous prévoyons une hausse des investissements dans la rénovation d’environ 8,5 % (figures 1 et 2).

Toutefois, cette prévision positive doit être relativisée : après sept années de baisse réelle des investissements, le niveau devrait encore se situer fin 2026 nettement en dessous du pic de 2017. La hausse intervient en effet à partir d’un niveau relativement bas.

Entre février 2021 et février 2023, les prix de la construction ont augmenté de plus de 13 % (figure 3). Depuis, l’évolution s’est nettement calmée et la courbe des prix est restée globalement stable. Les coûts de l’énergie et des carburants ont diminué d’environ 10 % depuis leur pic d’avril 2024, et les prix des matériaux affichent récemment une légère tendance à la baisse. Pour 2025, une hausse modérée des prix de la construction de 0,5 % est attendue. En 2026, les prix devraient toutefois repartir à la hausse de manière plus marquée en raison de l’abolition de la valeur locative (+1,5 %, voir la prochaine section). Cette prévision demeure toutefois nettement inférieure à la croissance nominale attendue des investissements dans le bâtiment, de sorte que ceux-ci devraient également progresser sensiblement en termes réels.

Le 28 septembre 2025, le peuple suisse a approuvé à une nette majorité de 57,7 % l’abolition de la valeur locative. La réforme ne sera toutefois pas mise en œuvre immédiatement, la Confédération souhaitant accorder aux cantons le temps d’introduire un impôt sur les résidences secondaires. Ce changement de système entraînera des pertes fiscales, notamment dans les cantons touristiques. Un impôt spécial sur les résidences secondaires doit leur permettre de compenser ces pertes. Comme un tel impôt n’existe pas encore, il doit d’abord être conçu et mis en œuvre. Les dates possibles pour l’entrée en vigueur de la réforme sont le 1er janvier 2028 ou le 1er janvier 2029.

D’ici là, la législation actuelle demeure applicable : les propriétaires occupant leur logement continuent d'être imposés sur la valeur locative, mais peuvent en contrepartie déduire fiscalement les intérêts hypothécaires ainsi que les investissements destinés à l’entretien et à la modernisation de leur bien immobilier. Ces possibilités de déduction disparaîtront en grande partie lors de l’entrée en vigueur de la réforme. Il convient de souligner que ces effets concernent principalement les logements en propriété occupés par leur propriétaire.

De nombreux propriétaires profiteront du temps restant pour avancer les rénovations et modernisations prévues tant que les frais d’entretien et de rénovation restent fiscalement déductibles. Cela devrait donner un élan marqué au secteur de la rénovation des logements en propriété au cours des prochaines années.

Tant les investissements dans la construction publiés par l’Office fédéral de la statistique (OFS) que nos propres prévisions portent sur les transformations soumises à autorisation. L’impact de la votation populaire sur les chiffres de 2025 demeure donc limité : entre le 28 septembre et la fin de l’année, il ne reste que trois mois — un délai trop court pour lancer de nombreux projets nécessitant un permis de construire. Un certain effet d’anticipation est toutefois déjà pris en compte dans les prévisions de base pour 2025 (figures 1 et 2). Certains propriétaires ont préféré jouer la prudence et ont amorcé leurs projets de rénovation dès 2025, indépendamment du résultat du vote, afin de se prémunir contre les éventuelles conséquences d’une suppression de la valeur locative. À partir de 2026, une nouvelle accélération de l’activité de rénovation, déjà soutenue, est à prévoir. Celle-ci devrait avoir plusieurs répercussions :

C’est dans le segment des maisons individuelles que les effets de la décision populaire devraient se faire le plus sentir. Comme ces habitations sont occupées par un seul ménage, les décisions de rénovation peuvent être prises et mises en œuvre rapidement. De plus, de nombreuses maisons individuelles sont vieillissantes, tandis que le nombre de nouveaux projets est en baisse. Les investissements se déplacent ainsi progressivement de la construction neuve vers la rénovation du parc existant, une tendance appelée à se renforcer. Toutefois, la majeure partie des effets d’anticipation ne se manifestera qu’en 2027, en raison des délais typiques de planification, d’autorisation et de réalisation des projets de plus grande envergure. Le résultat de la votation devrait néanmoins déjà stimuler fortement l’activité en 2026 : les investissements dans la rénovation devraient augmenter de 14 à 17 %, soit environ 10 points de pourcentage de plus que dans le scénario d’un rejet de la réforme (pour en savoir plus, voir plus bas : « Maisons individuelles : coup de frein sur le neuf, boom des transformations »).

La situation est différente pour les appartements en PPE : dans les communautés de copropriétaires, plusieurs parties ayant des intérêts divergents participent souvent aux décisions, ce qui rend le processus décisionnel complexe et long. Par conséquent, les projets de rénovation d’envergure sont difficiles à accélérer ou à anticiper. Il existe néanmoins des marges de manœuvre : les propriétaires peuvent anticiper leurs versements au fonds de rénovation et ainsi bénéficier des avantages fiscaux sans rénover immédiatement. Les travaux proprement dits sont ensuite réalisés de manière échelonnée dans le temps. Ainsi, la hausse des investissements dans la rénovation du segment des appartements en PPE devrait se répartir plus uniformément autour de la date d’entrée en vigueur de la réforme – avec une dynamique différée, mais plus durable. Pour le segment des immeubles collectifs, auquel appartiennent les appartements en PPE, nous prévoyons en 2026 une augmentation des investissements dans la rénovation de 9 à 12 % (contre 8,5 % sans abolition de la valeur locative).

La dynamique de l’activité de rénovation atteint toutefois ses limites. Il est clair qu’un grand nombre des projets souhaités ne pourront plus être réalisés avant l’entrée en vigueur de la réforme. Les facteurs limitants sont principalement la hausse des prix de la construction et les capacités limitées du personnel des entreprises de rénovation. S’y ajoutent des contraintes financières : les budgets des ménages sont restreints et l’octroi de crédits par les banques demeure prudent. Il convient également de noter que nos prévisions ne tiennent compte que des projets de construction soumis à autorisation. Le volume réel supplémentaire de rénovation devrait donc être légèrement supérieur à nos estimations, car de nombreux travaux plus modestes ne nécessitant pas d’autorisation – tels que la rénovation de cuisines, de salles de bains ou de sols – devraient également être avancés.

Les immeubles multifamiliaux constituent la locomotive du bâtiment en Suisse : environ 50 % des investissements dans la construction neuve réalisés en Suisse sont consacrés à la construction de logements locatifs et en PPE. L’influence de ce segment sur la santé du secteur suisse de la construction est donc considérable. À court terme, les perspectives semblent assez favorables : après deux années faibles avec des reculs de 4,6 % (2023) et de 1,0 % (2024), les prévisions annoncent de nouveau des impulsions de croissance nettement positives, avec une hausse de 6,5 % attendue pour 2025 et une progression de 5,0 % pour 2026.

Les bases de cette tendance positive sont-elles suffisamment solides pour se maintenir ? De nombreux éléments incitent en tout cas à l’optimisme :

Un regard sur les permis de construire montre également une forte hausse au cours des deux dernières années (+46,0 % entre le 2ᵉ trimestre 2023 et le 1ᵉʳ trimestre 2025, figure 6). Cela soutient les prévisions optimistes d’investissements dans la construction pour 2025 et 2026.

Cependant, les demandes de permis – également un indicateur avancé important, qui anticipe un peu plus l’évolution future – ont nettement reculé au cours des deux derniers trimestres : depuis le dernier sommet au 4ᵉ trimestre 2024, elles ont diminué d’environ 8 %. Il y a donc de bonnes raisons de penser que le nombre de permis de construire pourrait bientôt à nouveau diminuer. Il n'est donc pas encore question d’un boom durable de la construction d'immeubles multifamiliaux.

Même si les perspectives immédiates paraissent prometteuses, des doutes subsistent quant à la pérennité de la reprise. Plusieurs points méritent une attention particulière :

Même si, au cours des deux ou trois prochaines années, davantage de fonds sont investis dans la construction de logements locatifs et en PPE, ces nouveaux logements ne pourront pas couvrir la forte demande. Tout simplement parce qu’on ne construit pas suffisamment de logements. Par ailleurs, l’essor des constructions sur friches (« brownfield ») implique que, dans un nombre croissant de projets, la création de nouveaux logements passe par la démolition préalable de logements existants. Le solde de la construction de logements – c’est-à-dire la différence entre les logements nouvellement construits et démolis – diminue ainsi, même lorsque le nombre de logements neufs reste constant ou augmente. (Vous trouverez des analyses plus détaillées à ce sujet dans l’article « Bâtiment: la tendance s’est inversée – la transformation comme moteur de croissance » d’avril 2025.)

Il est en outre frappant de constater que le volume des investissements augmente non seulement en raison de projets de construction supplémentaires, mais aussi parce que des sommes plus importantes sont investies par logement. Des exigences accrues de la part des demandeurs et des prescriptions de construction plus strictes, par exemple en matière d’accessibilité et de durabilité, renchérissent encore la construction. Dans de nombreuses régions, des prix élevés des terrains à bâtir accentuent en outre la tendance vers la construction neuve dans le segment haut de gamme. Tout cela conduit à ce que les investissements continuent d’augmenter même lorsque le nombre de logements nouvellement construits ne progresse pas, voire diminue. Une comparaison de la figure 7 avec la figure 6 le montre : même si, selon les permis de construire, les investissements au 1ᵉʳ trimestre 2025 étaient supérieurs de presque 13,0 % à la valeur du 1ᵉʳ trimestre 2016 (figure 6), il en a néanmoins résulté une baisse de 45 600 à 44 200 logements locatifs et en PPE autorisés (figure 7).

L’augmentation des investissements dans les nouvelles constructions de logements collectifs ressort clairement de l’analyse régionale : 69 des 106 régions MS apparaissent actuellement en rouge (figure 9), ce qui indique que les autorisations délivrées au cours des quatre derniers trimestres prévoient des montants d’investissement supérieurs à la moyenne des cinq années précédentes. Les hausses les plus marquées s’observent en Suisse romande – notamment dans les cantons de Genève, Vaud, Fribourg et Valais – ainsi qu’au Tessin et dans certaines régions touristiques. De nombreux projets ont également été récemment autorisés en Suisse alémanique. À l’inverse, le nord-ouest de la Suisse (du Jura à Soleure, en passant par les deux Bâle jusqu’au canton de Schaffhouse) enregistre une baisse. Une tendance similaire se dessine également dans certaines parties du canton de Zurich et en Suisse orientale.

La figure 10 présente les mêmes autorisations de construction et la même période d’observation que la figure 9, mais elle se concentre cette fois non pas sur les montants d’investissement prévus, mais sur le nombre de logements projetés. La comparaison des deux figures révèle une image globalement similaire. Toutefois, alors que 69 régions MS apparaissent en rouge dans la figure 9, elles ne sont plus que 58 dans la figure 10. Il est particulièrement frappant de constater qu’aucune région ne présente une baisse des investissements tout en enregistrant une hausse du nombre de logements construits. À l’inverse, le cas opposé est relativement fréquent : malgré une augmentation des investissements, le nombre de logements autorisés tend à diminuer.

La construction de maisons individuelles neuves diminue depuis des années. Les raisons structurelles se trouvent dans les réserves limitées de terrains à bâtir et, par conséquent, dans la hausse des prix des parcelles. Depuis 2015, le nombre de maisons individuelles autorisées a baissé de 25 %. Le volume des investissements est toutefois resté stable après des baisses intermédiaires, car des sommes plus élevées sont investies par objet (figure 11).

Le boom des rénovations dans les maisons individuelles a commencé il y a déjà cinq ans (figure 12) – bien avant la votation populaire du 28 septembre 2025 qui a entériné la fin de la valeur locative. La réforme à venir devrait, pendant la période de transition qui précède la conclusion du processus législatif et l’entrée en vigueur du nouveau droit, renforcer une tendance déjà existante : la diminution du nombre de nouvelles maisons individuelles mises sur le marché entraîne un afflux croissant de capitaux vers la rénovation du parc existant. Celui-ci est de plus en plus composé de bâtiments vieillissants qui doivent désormais être adaptés aux besoins actuels en matière de logement. Cela inclut également des mesures énergétiques : les programmes d’encouragement et une prise de conscience environnementale croissante favorisent les investissements dans les pompes à chaleur, les fenêtres à haute efficacité énergétique ou les installations photovoltaïques.

Le fait que le nombre d’autorisations de rénovation augmente plus fortement que le volume d’investissement indique qu’un plus grand nombre de petits projets sont désormais inclus dans les statistiques. Cela ne signifie toutefois pas nécessairement que davantage de rénovations sont effectivement réalisées, mais résulte aussi du fait qu’un nombre croissant de projets de rénovation sont désormais soumis à autorisation.

La progression des autorisations de construire montre qu’une base solide est déjà en place pour une nouvelle hausse des investissements dans la rénovation. Avec la suppression prochaine de la valeur locative, une accélération marquée est attendue. Pour l’année en cours, 2025, une croissance nominale de 5,5 % est prévue, tandis qu’en 2026, l’augmentation pourrait atteindre entre 14 % et 17 %. Dans le segment de la construction neuve, des reculs significatifs ont été enregistrés ces dernières années (−5,7 % en 2023 ; −6,0 % en 2024). En 2025, la tendance devrait se stabiliser autour de −0,5 %, avant un léger redressement attendu de +3,5 % en 2026.

L’examen de la répartition régionale des investissements dans les maisons individuelles montre qu’environ la moitié des régions MS sont colorées en rouge, indiquant que les investissements dans la construction neuve réalisés au cours des quatre derniers trimestres ont dépassé le niveau moyen des années 2019 à 2024. Les investissements ont particulièrement augmenté dans le canton du Tessin. De nombreuses régions de l'arc lémanique ainsi que des cantons de Fribourg et du Valais se distinguent également positivement. Il est en outre frappant de constater la hausse des permis de construire dans les régions situées entre les lacs de Zurich et des Quatre-Cantons ainsi que dans certaines régions touristiques. Des baisses ont été observées dans de nombreuses régions du canton de Berne ainsi que dans de larges parties du nord de la Suisse.

La construction de bâtiments commerciaux se trouve dans une phase de stabilisation. Après un recul en 2024 (−3,0 %) et une nouvelle contraction en 2025 (−3,5 %), une reprise vigoureuse se dessine pour 2026 avec une hausse de +4,0 %. La transformation, qui concentre déjà près de 60 % des investissements dans la construction dans le domaine des surfaces commerciales, poursuit sa tendance à la hausse et devrait croître de 6,0 % en 2026. Cela confirme la prise de conscience croissante en matière de durabilité ainsi que la tendance aux rénovations et modernisations dans ce segment de marché.

Tant dans la transformation que dans la construction neuve, les permis de construire ont fortement augmenté au cours des deux dernières années. Les projets correspondants sont probablement déjà en cours de réalisation ou sur le point d’être lancés. La reprise prévue des investissements dans la construction repose donc sur un pipeline bien rempli.

Environ deux tiers des investissements de construction dans le segment des surfaces commerciales concernent les bureaux. Il vaut donc la peine d’examiner de plus près les plus grands projets dans ce domaine. La liste ci-dessous prend en compte les projets dont le coût de construction est d’au moins 150 millions de francs et qui ont été autorisés entre 2015 et 2025. Un certain nombre d’entre eux sont déjà achevés.

La figure 19 ci-dessous montre l’évolution des investissements prévus dans les permis de construire pour les surfaces de bureaux. La zone rouge illustre l’influence des grands projets mentionnés ci-dessus sur l’évolution des investissements dans la construction. Même si le choix du seuil de 150 millions de francs peut sembler en un sens arbitraire, l’évolution de la zone bleue suggère que les investissements dans les surfaces de bureaux sont globalement plutôt en baisse au cours des dix dernières années.

Pour l’année 2025, le segment « infrastructure et industrie » est de nouveau porté par des taux de croissance notables. Alors que l’ensemble du bâtiment devrait progresser de 5,2 %, ce sont surtout les projets de transformation qui stimulent l’évolution dans l’infrastructure et l’industrie (+6,5 %) ; le domaine de la construction neuve devrait s’accroître de 5,5 %. Pour 2026, une nouvelle forte croissance des investissements de 5,0 % est attendue dans le domaine de la transformation, tandis que la construction neuve se stabilisera à un niveau élevé (±0,0 %).

Le segment « Infrastructure et industrie » est le seul des quatre segments qui, sur la période de 2014 à 2023, a connu une croissance non seulement dans le domaine de la transformation, mais aussi dans celui de la construction neuve (figure 1). Son importance a donc augmenté continuellement : entre 2015 et 2025, sa part dans l’ensemble de la construction neuve devrait passer de 21,8 % à 26,1 % (figure 22).

Les investissements dans le domaine de la transformation ont, pour l’ensemble du bâtiment, augmenté de manière disproportionnée au cours des dernières années (les raisons en ont été décrites en détail dans l’article « Bâtiment: la tendance s’est inversée – la transformation comme moteur de croissance » d’avril 2025). Dans le segment « infrastructure et industrie », la croissance est toutefois plus lente que sur l’ensemble du marché : la part de ce segment dans le total des investissements de transformation s’élevait encore à 36,8 % il y a dix ans, elle est désormais tombée à 31,6 % (figure 22). Les parts perdues ont été réparties de manière assez homogène entre les trois autres segments (maisons individuelles, immeubles multifamiliaux et surfaces commerciales). La principale raison réside probablement dans le fait que les besoins dans le domaine des infrastructures sont tels qu’ils ne peuvent pas être couverts par des transformations ou des rénovations de bâtiments existants. Ainsi, la demande actuelle particulièrement forte en bâtiments scolaires supplémentaires ne peut que rarement être satisfaite par la reconversion de constructions existantes.

Le segment « Infrastructure et industrie » se subdivise en deux domaines principaux : d’une part, les bâtiments utilisés par le secteur privé dans l’industrie et l’artisanat (y compris les surfaces de stockage) et, d’autre part, une catégorie souvent regroupée sous le terme d’« infrastructure ». Dans un pays dont la population croît d’environ 1 % par an, les constructions d’infrastructure gagnent continuellement en importance (figures 23 et 24) : bâtiments éducatifs de toutes sortes (écoles, jardins d’enfants, hautes écoles spécialisées, etc.), hôpitaux et cliniques, bâtiments publics tels que gares et installations de services, ou encore immeubles de loisirs et de tourisme dans les domaines de l’art, de la culture et du sport.

On entend souvent dire que l’éducation est la seule ressource de la Suisse. Les investissements élevés dans les infrastructures éducatives illustrent de manière frappante que le pays prend cette mission au sérieux : parmi les 10 plus grands projets de construction neuve et les 10 plus grands projets de transformation, respectivement 5 et 4 concernent des bâtiments éducatifs (figures 23 et 24, permis de construire entre janvier 2024 et août 2025).

Les hôpitaux figurent également en bonne place parmi les plus grands projets de construction. L’hôpital cantonal d’Argovie, avec un coût de construction de plus de 340 millions de francs, est le deuxième plus grand projet de construction neuve figurant dans la figure 23. En matière de transformations, les hôpitaux occupent même les deux premières places avec des projets à Lugano et à Bülach. Comme les figures 23 et 24 se limitent aux projets de construction ayant obtenu une autorisation en 2024 et 2025, certains des plus grands projets en cours n’y figurent pas. On peut citer par exemple des projets hospitaliers à Zurich et à Saint-Gall, déjà en construction (800 et 600 millions de francs respectivement), ainsi que deux bâtiments de transport à Zurich qui seront lancés dans les prochaines années mais n’ont pas encore été autorisés : l’extension de l’aéroport de Zurich-Kloten (700 millions de francs) et l’extension de la gare de Zurich-Stadelhofen (1,1 milliard de francs).

Le domaine de l’infrastructure est moins caractérisé par une succession continue de petits projets que par de grands investissements ponctuels. Cela peut entraîner de fortes variations régionales.

La part de l’industrie dans la performance économique de la Suisse s’élève à un peu moins d’un quart et est restée largement stable depuis le tournant du millénaire. Le secteur industriel s’est ainsi développé de manière similaire à l’économie dans son ensemble. Comme le montrent les statistiques de l'emploi de l’OCDE, le nombre d’employés a toutefois légèrement diminué au cours de la même période. Cela signifie que des sites de production restent nécessaires, mais qu’ils peuvent être exploités avec de moins en moins de salariés grâce à l’automatisation. Les figures 23 et 24 illustrent l’importance toujours élevée des constructions industrielles et artisanales au sein du segment « Infrastructure et industrie ». Reste à savoir si, en période de tensions géopolitiques et de droits de douane élevés aux États-Unis, les entreprises continueront d’investir dans les usines dans la même mesure qu’auparavant.

Wüest Partner dispose de vastes bases de données qui alimentent les analyses présentées ici et est responsable du calcul ainsi que de la présentation des données. Par ailleurs, les sources de données suivantes ont été utilisées pour cet article :

OFS (Office fédéral de la statistique), Infopro Digital, KBOB, OCDE

.svg)